Рыночная экономика –

товарно-денежная, т. е. экономические отношения всех субъектов в ней устанавливаются

при помощи денег. Деньги питают всю экономику, начиная от микроуровня и заканчивая

макроэкономикой и мегаэкономикой (мировой). Без денег нет рынка, поскольку везде существует обмен товаров.

Деньги – всеобщее и универсальное

средство рыночных отношений. Деньги – главный финансовый актив, на них можно

купить всё и в любое время. Другие активы, например, ценные бумаги, таким

свойством не обладают. Без денег невозможно существование реального сектора

экономики. экономики. Их всеобъемлющее значение

для экономики выражается в функциях денег:

1.

Учетно-измерительная функция (мера стоимости). Эту функцию деньги выполняют при

помощи цены. С помощью денег измеряются рыночная стоимость товаров и услуг,

издержки, доходы и прибыль, объём ВВП и даже мировой валовый продукт. Словом,

деньги служат инструментом оценки затрат и результатов экономической

деятельности всех субъектов.

2.

Функция средства обращения. Данная функция означает посредническую роль денег

при обмене товаров. Мы знаем, что продукт становится товаром в том случае,

когда происходит его обмен на деньги. При акте продажи товар (Т) обменивается на деньги (Д), здесь имеет место порядок Т–Д. Когда происходит акт купли, деньги

обмениваются на товар, т.е. порядок является обратным, Д–Т. Любой субъект экономики что-то продает и на вырученные деньги

что-то покупает. Так происходит тысячелетиями. Деньги можно назвать выдающимся

экономическим изобретением человечества. Деньги позволяют найти нужный товар

быстро, не делая особых усилий и затрат. Деньги облегчают жизнь каждого.

3. Функция средства сбережения. Деньги – самое удобное средство накопления богатства. Можно накопить и

продукты, но это ненадежно, так как они, со временем разрушаясь, теряют свою полезность,

при этом требуют немалых затрат на хранение. Деньги – самое удобное средство

сбережения. Они представляют собой сгусток богатства. Но деньги не

единственная форма богатства, – существуют и другие его формы, например,

материальное богатство. Однако деньги – самая подходящая для хранения форма

богатства.

Функцию накопления выполняют не всякие деньги, а только те, которые

обладают ценностью. Ценность денег – это покупательская способность

денежной единицы. Она обеспечивается, во-первых, производством товаров и

услуг; во-вторых, золотовалютными резервами, которые служат импорту товаров, а

также развитию производства, которое обеспечивает деньги товарами и услугами.

Чем более развита экономика, больше золотых запасов и резервов иностранной

валюты, тем выше и ценность денег. Например, ценность доллара США определяется

тем, что эта страна обладает одним из самых высоких в мире ВВП на душу

населения и самыми большими в мире золотыми запасами (в 2012 году – 8 тыс.

тонн).

Спрос на деньги определяется следующими

факторами:

1.

Объёмом трансакции, т.е. актов купли-продажи

2.

Масштабом спекуляции на рынке, в первую очередь, на рынке ценных бумаг

3.

Скоростью денежного обслуживания рыночных операций

4.

Необходимостью денег на всевозможные непредвиденные случаи

5.

Потребностью образования денежных резервов в банке

6.

Потребностью кредитования, т.е. предоставления денег взаймы.

Спрос на деньги формирует рынок, но предложение денег

находится у государства в лице центрального банка, который является эмиссионным

центром, выпускающим деньги в обращение. Деньги обеспечивают непрерывность

макроэкономического оборота. Если денег мало, экономический оборот замедляется,

производство растёт медленно. Если денег много, экономика перенасыщается деньгами,

их становится больше, чем надо, деньги обесцениваются, и происходит инфляция,

снижается доверие к деньгам и стимулы к экономической активности.

Для устойчивого развития экономики необходимо

обеспечить денежную достаточность, которая называется уровнем монетизации

экономики, что обеспечивает товарно-денежное равновесие. Достаточность денег

определяется законом денежного обращения, согласно которому количество

необходимых для обращения денег прямо пропорционально сумме товарных цен и

обратно пропорционально скорости обращения денег. Этот закон можно выразить

формулой

![]()

,

где Mд – масса денег, Q – количество товаров, Р – цена одного товара, а V – скорость оборота денег. Чем больше ВВП, тем больше

денег, чем быстрее скорость денежного оборота – тем меньше требуется денег.

В зависимости от этих факторов складывается денежная

достаточность. Если в стране «А» ВВП

составляет 800 млрд.долл, а деньги обращаются в год 16 раз, здесь достаточно

денег в сумме 50 млрд. долл (16х50=800). Если в стране «В» ВВП – 480 млрд.

долл, годовая скорость оборота денег равна 12, то денег необходимо на сумму 40

млрд.долл (12х40=480). Денежная достаточность выражается как доля денежной

массы в стоимости ВВП. В нашем примере для страны «А» коэффициент достаточности составляет

,

а для страны «В»

На достаточность влияет рост объёма ВВП и ускорение оборота

денег. Внедрение электронных платежей, ускоряя взаиморасчёты, снижает спрос на

деньги.

Финансовые отношения

возникают в денежном секторе экономики. Финансовые отношения – это

отношения всех субъектов экономики, связанные с их денежными доходами и расходами.

Доходы одних субъектов предполагают расходы других. Каждый субъект экономики

получает часть рыночной стоимости ВВП в качестве своего денежного дохода,

который, прежде чем идти в расходы, образует целевые фонды. В процессе их

формирования и использования и возникают финансовые отношения. Объектом этих

отношений являются денежные фонды, а субъектами – домохозяйства,

фирмы и государства. В финансовую систему входят: а) финансовые отношения, б)

финансовый механизм, в) финансовая политика, г) финансовые институты.

Финансы выполняют следующие

функции:

1)Функция распределения. С помощью финансов распределяется рыночная

стоимость ВВП, которая превращается в доходы различных субъектов. Распределение

многократно повторяется вплоть до конечного использования доходов на

потребление.

2)Функция стимулирования. Эта функция осуществляется с помощью финансовых

инструментов, таких как премии, налоги, проценты, санкции, субвенции, штрафы,

финансовые льготы и т.п.

3)Доставка информации. Финансы концентрируют в себе информацию о денежном состоянии всех

субъектов, которая характеризует их экономическое положение и отражается в

рейтингах, используемых для принятия решений о том, что делать дальше.

4)Социальная функция. С помощью финансов часть доходов направляется на поддержание и

развитие социального сектора (образования, здравоохранения, культура и т.д.),

а также формируется фонд социальной помощи нуждающимся.

5)Контрольная функция. С помощью финансов контролируется правильность и эффективность

использования целевых фондов.

В соответствии со структурой

реального сектора экономики существуют микро-, макро- и мегафинансы. Рассмотрим

их:

1. Микрофинансы – это

финансы фирм и различных организаций, домохозяйств. Финансы фирм именуются корпоративными

финансами. В их основе лежат доходы, поступающие от реализации товаров и

услуг, от продажи акций, дивиденды, полученные от акций других фирм, страховые

поступления, кредиты банков и выручка от продажи имущества. Расходы состоят из

возмещения издержек, инвестиций, оплаты штрафов, долгов и процентов по ним,

покупки ценных бумаг и затрат на спонсорскую деятельность.

Частью микрофинансов

являются финансы некоммерческих и общественных организаций. Их доходы состоят

из отчислений спонсоров, помощи государства, национальных и зарубежных фондов,

собственно заработанных денег, членских взносов и т.п. Эти доходы используются

для осуществления деятельности, предусмотренной уставами.

В микрофинансы входят и

финансы домохозяйств, представляющие совокупность их денежных доходов

(зарплаты, пенсии, пособия, стипендии, предпринимательский доход, доход от

собственности) и расходов (на потребление, сбережение денег, на уплату долгов

и т.д.).

2. Макрофинансы – это

финансы всего общества, представляемые государственными финансами, они состоят

из государственного бюджета и внебюджетных государственных фондов. Госбюджет

есть совокупность доходов и расходов государства. Основными формами доходов

являются налоги и поступления от продажи госимущества. Налоги – это

обязательные платежи, изымаемые от других субъектов в пользу государства.

Поступления от продажи имущества – это деньги, поступающие от его покупателей, количество

которых зависит от того, сколько имущества продаётся и какая у него рыночная

цена. Особой формой дохода являются денежные заимствования государства,

т.е. долг, который бывает внутренним и внешним и отличается временным

характером.

Внебюджетные доходы – это

целевые поступления для решения конкретных задач государства в определённое

время. Бюджет и внебюджетные фонды, вместе взятые, называются консолидированным

бюджетом.

В государственных финансах

расходы имеют следующие преимущественные направления:

А) Социальные расходы – это текущие расходы на

социальную сферу, расходы на окружающую среду и социальную защиту населения.

Б) Расходы на инвестиции – это капитальные

расходы на социально-культурные объекты, производственную инфраструктуру

(обслуживание производства) и коммуникации (транспорт, связь), находящиеся в

распоряжении государства.

В) Расходы на безопасность и сохранение

правопорядка (на оборону, содержание служб безопасности, полиции, судов и

прокуратуры).

Г) Расходы государственного управления – это

расходы на содержание органов государственной власти.

Д) Расходы на обслуживание государственного долга,

т.е. расходы по оплате долгов и процентов по ним.

Доходы и расходы государства

имеют, во-первых, высший уровень, т.е. уровень консолидированного бюджета, во-вторых,

низший уровень, т.е. уровень местных и муниципальных образований.

Распределения доходов и расходов между двумя уровнями называется бюджетным

федерализмом. При превышении доходов бюджета над расходами образуется профицит

бюджета, а при превышении расходов над доходами возникает дефицит

бюджета. Главное требование к бюджету – это сбалансированность доходов и

расходов.

3. Самый высокий уровень

финансов – мегафинансы, т.е. международные финансы. Их ещё называют геофинансами.

Они выражают финансовые отношения между национальными экономиками,

предполагают формирование и использование международных финансовых ресурсов

для решения глобальных проблем. Эти ресурсы концентрируются в распоряжении

международных институтов, таких как международные финансовые корпорации, банки,

клубы кредиторов, валютных и инвестиционных фондов. Они расходуются в

соответствии с уставами финансовых институтов.

Использование финансовых

ресурсов происходит путём финансирования, т.е. обеспечения деньгами расходов

всех субъектов экономики. Оно имеют три формы: а) самофинансирование; б)

бюджетное финансирование; в) финансирование спонсоров. Эти формы

финансирования, вместе взятые, нацеливаются на использование денежных

ресурсов для удовлетворения потребностей в них.

Финансовый рынок – это рынок финансовых

активов, таких как акции, облигации, сертификаты и кредитные деньги. Он выражает

отношения субъектов экономики в связи с куплей и продажей этих активов.

Субъектами этого рынка являются продавцы и покупатели, стоящие между ними

посредники. Объектами рынка здесь выступают сами финансовые активы.

Финансовый рынок состоит из двух

крупных составляющих – фондового и денежного рынка. Сам фондовый

рынок состоит из двух частей, а именно: из фондовой биржи и внебиржевого рынка,

на которых реализуются акции и облигации, договора по их купле-продаже. Самая

распространённая и массовая форма ценных бумаг – это акции. Акция –

ценная бумага, приносящая доход в форме дивиденда, как часть прибыли. В

отличие от акций, облигации – ценные бумаги, приносящие доход в форме

процента, который является твёрдым и устанавливается заранее. Они бывают корпоративными и государственными.

Корпоративными являются облигации частных компаний. У корпоративных

облигаций эмитентом (выпускающим) выступают сами фирмы-корпорации. Государственные

облигации – это долговые обязательства государства, процент по которым

выплачивается из бюджета.

Реализация ценных бумаг сначала происходит на

первичном рынке, где эмитенты продают свои бумаги покупателям – акционерам.

Эти бумаги неоднократно перепродаются инвесторами на вторичном рынке, где

производят спекулятивные операции. Цены бумаг определяются на рынке. Эти цены

называются курсом ценных бумаг. Установление цены на бирже называется биржевой

котировкой. Исходной базой цены бумаг является доходность, которая

включает в себя размер дивиденда и процента, а также курсовой доход,

состоящий из разницы между покупной и продажной ценой бумаг. Допустим, цена

акции – 100 долл., дивиденд на неё – 5 долл., при продаже она стоит 110 долл

(из которых 5 долларов – курсовой доход). В данном случае доход от ценной

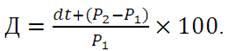

бумаги – 10 долл. (110–100) , а доходность – 10%.

Для определения доходности

ценной бумаги (обозначена как Д) сумму дивиденда (dt) и курсового дохода (P2 – P1) сравнивают с первоначальной ценой бумаги (P):

С ростом доходности

повышается спрос на ценную бумагу, возникает спекулятивный ажиотаж, бумаги

неоднократно перепродаются на вторичном рынке. Спекуляция приобретает большие

обороты на внебиржевом рынке, где реализуются производные бумаги, называемые деривативами,

представленные договорами купли-продажи и правом на эти операции. Фондовый рынок выполняет ряд функций:

1) Он обеспечивает

капиталообразование, т.е. малые суммы денег посредством ценных бумаг образуют большую

сумму, достаточную для её использования как капитала.

2) Распыляя капитал между

множеством людей, этот рынок делает его демократичным. Тем самым, владельцы

небольших денег становятся владельцами капитала.

3) На этом рынке можно

делать деньги из денег, т.е. «мертвые» деньги оживают, включаясь в рыночной

оборот, принося доход.

4) Финансовый рынок,

перераспределяя капитал, направляет его туда, где он нужен, тем самым

обеспечивая его перелив из одного места в другое. Там, где цены бумаг

снижаются, происходит отток капитала, а там, где они растут – происходит приток капитала. Так рынок выполняет

функцию регулятора экономики.

Существует рынок кредитных

денег, который выражает отношения между теми, кто нуждается в заёмных

деньгах, и теми, кто может предоставить их. Здесь возникают отношения между заемщиками

и кредиторами. Субъектами этого рынка также выступают фирмы, домохозяйства и

госучреждения. Его объектом являются денежные ресурсы, которые освобождаются

из экономического оборота. Дело в том что, поступления доходов и их расход

не совпадают по времени, и поэтому кто-то располагает излишками денег, а кто-то

нуждается в деньгах. Там, где есть деньги, всегда существует кредит.

Непосредственный кредит

означает, что кредитор

и заёмщик напрямую вступают в контакт, но это редкое явление. Когда кредит опосредствуется,

в отношение между двумя субъектами включаются посредники – это явление

повсеместное и постоянное. Посредники в лице кредитных институтов, например, банков,

занимаются денежным бизнесом, состоящим из купли и продажи кредитных

денег. Здесь существует коммерция, т.е. покупают дешевле, а продают дороже.

Например, банк по вкладам даст 8% годовых, а кредит выдают из расчёта 10%

годовых. Различные средства и способы кредитования составляют кредитный механизм,

включающий в себя цель и сроки, платность и возвратность кредита и гарантии.

Главное средство кредита –

это процент на него. Процент – это рыночная цена кредита, которую

заёмщик даёт кредитору. Процент отличается от цены обычных товаров тем, что он

не выражает рыночную стоимость, в основе которой лежат издержки, а определяет

цену как плату за использования денег. Процент всегда бывает меньше самих

ссуженных денег. Процент выражает особенности кредитного рынка, где проданный

товар (кредитные деньги) остается в собственности самого владельца и подлежит

возврату. При продаже обычных товаров они переходят в собственность покупателя,

не возвращаются, а потребляются полностью.

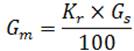

Процент как цена образует доход хозяина денег. Уровень

этой цены есть процентная ставка, которая выражает дешевизну или дороговизну

на кредитном рынке. Процентная ставка показывает, сколько надо платить за

кредит. Размер выплаты (обозначим его Gm)

зависит от суммы кредита (обозначим её Kr) и ставки процента (обозначим её Gs)

в виде формулы:

Если

выдан кредит в 2 млн. при ставке 6% годовых, то плата составит 120 тыс., так

как

![]()

Ставка процента зависит: а)

от спроса и предложения на денежном рынке; б) от полезности кредита для

заёмщика; в) от сроков и возвращения кредита; г) от того в какой валюте

(твердой или обычной) он выдаётся; д) от альтернативой возможности использования

кредита; е) от рискованности кредита для кредитора и, наконец, ж) от

подверженности кредита инфляции. В зависимости от перечисленного складывается

различный уровень процента.

По форме кредит разделяют на товарный и денежный.

Далее, товарный кредит имеет 2 формы – коммерческий кредит и

лизинг.

Коммерческий

кредит – это предоставление товаров в рассрочку, т.е. в долг.

Здесь долг показывает сумму кредита. При лизинге дорогостоящее

оборудование и здания предоставляются в пользование с последующим выкупом.

Сумма выкупа есть объём кредита.

Денежный кредит предоставляется заёмщикам в

денежной форме. Таким кредитом занимаются такие финансовые институты как банки,

кредитные союзы, инвестиционные компании, а также частные лица. Основной его

формой является банковский кредит, хотя существует кредит парабанковских

(небанковских) организаций. Есть и государственный кредит, который выдается

правительством крупным банкам и компаниям.

Кредит – дело рискованное. Кредитный риск – это невозврат или

несвоевременный возврат кредита и недоплата процентов. Для снижения риска

прибегают к страховке кредита и распределению риска. Когда кредит выдают

несколько банков, кредитный риск распределяется между ними.

В зависимости от цели, выделяют предпринимательский

и потребительский кредит.

Предпринимательский кредит применяется на рынке капитала, служит

капиталообразованию. Здесь целью заимствования денег является извлечение

прибыли в процессе использования кредита. В отличие от него, потребительский

кредит служит для удовлетворения личных

потребностей и используется для покупки дорогостоящих товаров (машин, квартир, домов, яхт) и оплаты

дорогих услуг (лечение, образование, зарубежный отдых). Потребительский кредит – способ удовлетворения нынешних потребностей

в благах за счет будущих доходов заёмщиков.

На рынке кредитных денег

действуют такие посредники, как банки, кредитные союзы, общественные кассы, а также

фирмы, оказывающие услуги по нахождению кредита. Они образуют кредитную

инфраструктуру. Ведущими в ней являются банки. Банк – это рыночный институт,

действующий на денежном рынке, т.е. занимающийся денежным

бизнесом. Банки бывают центральными и коммерческими.

Центральные банки – это, как правило,

государственные банки, их называют банками всех банков, главным регулятором экономики. Они выполняют следующие

общие задачи: эмиссия денег, сохранение золотовалютных резервов, распределение

кредитных ресурсов между банками, осуществление

денежно-кредитной политики государства. В каждой стране существует один-единственный

центральный банк.

Коммерческие

банки – это

банки, оказывающие денежно-кредитные услуги всем субъектами экономики, их много, они имеют акционерные

капиталы. Эти банки привлекают вклады клиентов, хранят их драгоценности, выдают

кредиты, проводят денежные операции, занимаются куплей-продажей валют,

оказывают консультации (консалтинг). В мире существует более 600 видов банковских

услуг.

7.7. Финансовые кризисы

Мы знаем, что экономическая

нестабильность выражается, в том числе, в финансовой нестабильности, которая характеризуется кризисным состоянием

финансов, возникающим время от времени.

Финансовый кризис –

это нарушение денежных потоков в экономике, который характеризуется срывами в

финансовых отношениях субъектов экономики, что препятствует выполнению функций

финансов. Финансовый кризис включает в себя банковский кризис, фондовый

кризис, валютный кризис и, наконец, кризис государственных

финансов.

Фундаментальной причиной

кризисов является либеральность финансов, которая порождает состояние их

недееспособности, когда происходят сбои в работе финансового механизма. Это

связанно с нарушением равновесия доходов и расходов, что порождает сбои в

денежных потоках. Данная фундаментальная причина выражается в двух производных

причинах: кредитной экспансии и спекуляции на финансовом рынке. Рассмотрим их

по отдельности:

а) Кредитная экспансия.

Кредитная эмиссия необходима для поддержания в экономике денежной достаточности,

направленной на стимулирование роста совокупного спроса, однако банки прибегают

к одной кредитной эмиссии за другой, в результате этого эмиссия превращается в

кредитную экспансию – проникновение избыточных денег в национальное хозяйство,

которые не может осилить реальный сектор экономики. Экспансия многократно увеличивает

количество кредитных денег, что умножает их предложение на денежном рынке, приводя

к падению процента за кредит. Деньги становятся очень дешёвыми, что порождает

большой спрос на кредит, для его удовлетворения банки прибегают к новой

эмиссии, т.к. это позволяет им увеличить процентный доход. Дешевые деньги

делают выгодной жизнь в кредит, и поэтому к нему прибегают как фирмы, так и

домохозяйства, возникает ажиотажный спрос на кредит, банки выдают его без

достаточных гарантий, что увеличивает риск.

Кредитов выдают намного

больше, чем вклады клиентов. В 2008 году, например, выданные кредиты составили

в мире 37% ВВП, а в еврозоне – 92% ВВП, что многократно превышало вклады фирм и

населения. Стремясь к наживе, банки вкладывают деньги в сомнительные и опасные

операции, что умножает риск и, в к конечном счете, приводит к банковскому

кризису. Тогда банки, потеряв большую часть своего капитала, оказываются

неспособными выполнять свои функции и даже становятся банкротами.

Порожденные экспансией,

дешевые, но избыточные кредитные деньги, являются функционарными, т.е.

ничем не обеспеченными деньгами, т.к. они превышают меру спроса реального сектора,

создающего товары и услуги. Минуя этот сектор, они проникают в фондовый рынок.

б) Спекуляция на фондовом

рынке. Избыточные кредитные деньги, повышая спрос, подогревают спекуляцию,

целью которой является получение курсового дохода за счет разницы цен покупки и

продажи акций и облигаций. Дешёвые деньги постоянно расширяют круг

спекулянтов, которые перепродают бумаги. Рост

цен на бумаге воспринимается как их высокая ликвидность и доходность, что

вызывает повышенный интерес к их приобретению. Ажиотаж на фондовом рынке

приводит к тому, что здесь складываются спекулятивные цены, которые

являются ложными и многократно превышающими реальные цены. Реальные цены бумаг

базируются на стоимости реально вложенного в дело капитала, который обеспечивает

их ценность, а также на доходности этих бумаг.

В ходе спекуляции ложные

цены все больше отрываются от реальных цен. Именно эта разница образует финансовые

пузыри, которые представляют собой несуществующую стоимость финансовых

активов, вызванную их ложной ценой. При разрастании пузырей происходит отрыв

рыночной цены бумаг от реального объёма ВВП. Так, в 2007 году при стоимости

мирового продукта в 52,6 трлн.

долларов, стоимость ценных бумаг составила 600 трлн. долларов. Как известно,

прибыль, созданная реальным капиталом, превращается в дивиденд, но ложный

капитал, не создавая ничего, тоже претендует на дивиденд. Дивиденд, положенный

малому размеру его создавшего капитала, достаётся и очень большому по размеру

ложному капиталу-пузырю. Вследствие этого, резко уменьшается дивиденд на единицу

капитала, т.е. на одну акцию. Он бывает даже ниже банковского процента.

Например, в 2007 году в США накануне финансового кризиса дивиденд составлял

менее 2% от стоимости акций.

Снижение доходности бумаг

означает снижение их полезности, и поэтому начинается их массовая распродажа.

Резкое падение их цен приводит к тому что, курсовая разница цен становится

отрицательной, вместо дохода приходит убыток. Например, если при рыночном

буме, купив акцию на 100 долларов, можно было ее перепродать за 105 долл., то

при фондовом кризисе её можно продать

только за 90 долл. Таким образом, вместо дохода в 5 долл. (100–105),

владелец акции терпит убыток в 10 долл. (100–90). Массовая продажа акций по

очень низкой цене ведет к большим финансовым потерям. Так, во время финансового

кризиса 2008–2009 гг. потери держателей ценных бумаг в мире составили 16 трлн.

долл. Потери свидетельствуют, что мыльный финансовый пузырь, накопленный за

долгие годы, улетучивается сразу.

Финансовый

кризис охватывает и валютные отношения. При росте цен на одни валюты

цены других снижаются. Нарушается паритет валют. Одни выигрывают, другие

проигрывают. Дестабилизация валютных курсов (цен) затрудняют взаимные денежные

расчёты.

Кризис государственных

финансов

выражается в хроническом бюджетом дефиците, в непомерном росте государственного

долга. Кризис на микрофинансовом уровне снижает платежеспособность

налогоплательщиков, сокращает собираемость налогов, и это уменьшает бюджетные

доходы, которых не хватает для покрытия расходов, образуя бюджетный дефицит.

Так, в странах Евросоюза бюджетный дефицит в 2007 году составил 0,8% от ВВП, а

в 2009 году разросся до 6% ВВП. Для покрытия дефицита государство прибегает к

займам. Рост долга свидетельствует о нестабильности государственных финансов.

Потери

от финансового кризиса снижают покупательскую способность всех субъектов

экономики, что ведёт к сокращению совокупного спроса, это способно вызвать

эконоическую рецессию. Следовательно, один кризис может спровоцировать кризис

в другой сфере, а он – кризис в третьей сфере. Таковым является «эффект домино»

в экономике.

1. Рыночная экономика не

может существовать без денег, которые питают всю экономику на всех её уровнях.

Они выполняют функцию измерения рыночной стоимости товаров, средства обмена

товаров и сбережения доходов. Потребности экономики в деньгах растут, они

удовлетворяются достижением достаточности денег в экономике, которая

определяется необходимым количеством денег, зависящим от рыночной стоимости

ВВП и скорости оборота денег. Денежная достаточность обеспечивает

товарно-денежное равновесие в экономике.

2. Финансы – отношения между субъектами экономики, которые

возникают в связи с образованием и использованием целевых денежных фондов –

финансовых ресурсов. Микрофинансы – это финансы домохозяйств, фирм,

некоммерческих и общественных организаций, Макрофинансы – это финансы

общества в лице государства. Мегафинансы являются финансами международных организаций.

3. Финансовый рынок – это

рынок финансовых активов, таких как акции, облигации, сертификаты, финансовые

контракты и кредитные деньги. Он состоит из рынка ценных бумаг и денежного

рынка. Рынок ценных бумаг выполняет такие функции, как капиталообразование,

демократизация капитала, перелив капитала из одного объекта бизнеса в другой.

Денежный рынок по существу есть рынок кредитных денег, где кредит становится

необходимым в силу несовпадения во времени доходов и расходов различных субъектов,

что порождает спрос и предложение денег. При кредите продаются не сами деньги,

а право их временного использования.

4. Рыночной ценой кредитных

денег является процент. Кредит имеет собственный механизм, состоящий из сроков,

условий и цены кредита, гарантированности его возврата и т.п. Кредитные отношения

обслуживаются кредитными институтами, ведущими из которых являются коммерческие

банки. Они занимаются денежным бизнесом, их кредиты являются главными и

предоставляются в денежной форме. Предпринимательский кредит нацеливается на образование

и умножение капитала, а потребительский кредит – на приобретение дорогостоящих

товаров и услуг. В отличие от коммерческих, центральные банки являются банками

банков, выступают в качестве главного финансового регулятора экономики.

5. Стабильность является

общей направленностью финансов, что не исключает возможность финансовых

кризисов. Фундаментальной причиной кризисов является возможная недееспособность

рынка, которая порождает такие производные причины, как кредитная экспансия,

создающая сверхизбыточные дешевые деньги, и спекуляция на рынке ценных бумаг,

порождающая ложные цены на бумаги, которые порождают финансовые мыльные пузыри.

Кризисы протекают в формах банковского кризиса, кризиса рынка ценных бумаг,

валютного кризиса и кризиса государственных финансов. Кризисы ведут к большим

потерям для финансовых институтов, отдельных инвесторов и государства. Выход

из кризиса происходит постепенно, поэтапно и при активном участии государства.

Ключевые

понятия:

Деньги, функция денег, ценность денег, спрос на

деньги, уровень монетизации, закон денежного обращения, финансы, финансовые

отношения, микрофинансы, макрофинансы, мегафинансы, функции финансов,

финансовый рынок, фондовый рынок, акции, облигации, дивиденд, курсовой доход,

функции фондового рынка, денежный рынок, кредит, кредитный механизм, процент,

коммерческий кредит, лизинг, денежный кредит, банковский кредит, предпринимательский

кредит, потребительский кредит, финансовые кризисы, банковский кризис, кризис

фондового рынка, кредитная экспансия, спекуляция на фондовом рынке, функционарные

деньги, ложные цены, финансовые пузыри, валютные кризисы, кризис государственных

финансов.