3.1. Бизнес и предпринимательство

Рыночная экономика основывается на бизнесе, который является

экономической деятельностью по извлечению прибыли. Здесь из денег делают

деньги. Составной частью его является предпринимательство. Оно и есть созидательная экономическая

деятельность, направленная на производство товаров и оказание услуг с целью

получения прибыли. Каждый предприниматель является бизнесменом,

но не каждый бизнесмен может быть предпринимателем. Владельцы

материальных и денежных средств (или капитала), используют их

двумя способами:

– во-первых,

путем передачи в пользование других за определенную плату;

– во-вторых,

организацией собственного дела.

В первом случае создан бизнес, который не имеет форму

предпринимательства. Во втором втором

случае бизнес становится предпринимательством.

Например, владельцы земли, машин, оборудования и денег дают их в аренду, взаймы, и

делают из этого деньги, не производя ничего. Предоставляя

свой денежный капитал в долг, богатые люди получают доход в виде

процентов. Они занимаются денежным бизнесом, но не являются предпринимателями. Те,

кто используют средства в деле, получают прибыль,

производя товары и услуги. Именно здесь присутствует предпринимательство. В отличие от предпринимательства, работа по найму не связана

с бизнесом. Наемный работник не имеет собственного дела, работает на других,

зависим от работодателя, он зарабатывает, продавая свой труд. Словом, предпринимательство

содержит в себе созидательное начало, является первоосновой бизнеса.

По

своему характеру бизнес бывает открытым – законным и

подпольным – незаконным.

Законный бизнес

ведется открыто, с соблюдением всех установленных правил. Подпольный бизнес

— это деятельность, запрещенная законом, он представляет собой теневую

экономику. Конкретными его формами являются наркобизнес, торговля людьми и

оружием, рэкет, вымогательство, производство товаров и оказание услуг без

соответствующего разрешения, сокрытие доходов от налогообложения.

В секторальном плане выделяют промышленный,

аграрный, финансовый, торговый, туристический, медицинский, образовательный и

развлекательный бизнес. По формам собственности различают частный,

коллективно-кооперативный и государственный бизнес.

Бизнесом занимаются лица, способные зарабатывать

большие деньги.

Все

умеют быстро тратить деньги, но не все обладают умением их зарабатывать и

приумножать. Такое умение называют предпринимательскими способностями. Это – талант

деловитости, и потому не каждому суждено быть бизнесменом. Бизнес – дело

избранных, поэтому им занимается небольшая часть населения.

Лица, постоянно занимающиеся бизнесом, называются бизнесменами. Различают

несколько типов бизнесменов:

1.

Лица, занимающиеся индивидуальным, личным или семейным бизнесом.

2.

Лица, занимающиеся коллективным бизнесом или бизнесом в партнерстве.

3.

Лица, занимающиеся государственным бизнесом, т.е. бизнесом от имени

государства.

Индивидуальный бизнес

наиболее распространен и охватывает большое количество людей. Основной формой

такого бизнеса являются мелкие предприятия, микрофирмы и индивидуальная трудовая

деятельность.

Коллективный

бизнес – это бизнес в рамках кооперативов, акционерных

обществ.

Оба предыдущих вида основываются на

частной собственности граждан, составляют ядро частного сектора.

Государственный бизнес

ограничен, он сохраняется в самых важных сферах экономики, основывается на

государственной собственности.

Бизнес не ограничивается отдельной сферой, он

существует всюду, где можно делать деньги; бизнесом занимаются те, у кого имеются

деньги и способности для их приумножения. Бизнесмен – тот, кто посвящает себя

серьезному занятию конкретным видом коммерческой деятельности.

Предпринимательство — важнейший и самый распространенный

вид бизнеса, главная опора

рыночной экономики, так как именно благодаря предпринимательству рынок

насыщается товарами и услугами. Предпринимательство – это реализация предпринимательской

способности как фактора производства. Оно осуществляется в соответствии с

законами рынка.

Основными

принципами предпринимательства являются:

1. Экономическая

независимость и самостоятельность, что обеспечивается наличием денег и

частной собственности.

2. Обеспечение

собственных денежных интересов путем получения прибыли, которая является

источником обогащения и гарантирует развитие предпринимательства.

3. Экономическая

ответственность за свое дело и готовность к экономическому риску.

4. Трудолюбие, поиск нового,

стремление к новаторству.

5. Ведение честного бизнеса

в соответствии с общепризнанными правилами, не

допуская обман и нарушение правил. Бизнесмены должны иметь свой имидж и

сохранять его.

6. Нераспространение

коммерческой тайны, охрана её от конкурентов.

Люди, занимающиеся бизнесом

в соответствии с вышеназванными принципами, составляют класс

предпринимателей, Однако внутри этого класса есть различные по своему

экономическому положению предприниматели.

Предпринимательская деятельность в основном

протекает в фирмах, которые являются предприятием

или группой объединенных предприятий.

Фирма, будучи коллективом товаропроизводителей,

объединяет в своих рядах хозяев, менеджеров (управленцев) и наемных

работников, имеющих общий интерес, который является корпоративным.

Имущество фирмы, составляющий её капитал является

собственностью хозяев, которые присваивают прибыль.

Менеджеры

от имени собственника занимаются управлением фирмы. Наемные работники – это

рабочие и служащие, которые своим трудом производят продукцию или оказывают

услуги. Существует 3 основных признака фирмы:

1. Фирма самостоятельно распределяет

все свои средства и труд, производит определенный круг товаров и услуг,

занимает определенное место на рынке.

2. Фирма

является первичным звеном производства, именно здесь соединяются факторы

производства,

выпускают продукцию – для реализации на рынке и с целью получения прибыли.

3. Фирма

экономически независима, самостоятельно решает, что, когда и в каких

объёмах производить, кому продавать продукцию и что делать с полученными от этого

доходами. Фирма действует в соответствии с требованиями рынка, но с учетом

своих интересов.

По имущественному

положению различаются индивидуальные, корпоративные и государственные фирмы.

Индивидуальные, то есть частные, фирмы принадлежат отдельным лицам

или семьям. Корпоративные фирмы

принадлежат группе собственников. Государственные фирмы являются собственностью

государства, находятся в распоряжении государственных ведомств и учреждений.

Самая распространенная форма

совместных фирм — акционерно-коммерческое общество (АО), или

корпорация, которая выпускает ценные бумаги — акции. Лица, приобретающие

акции, становятся акционерами, т.е. сохозяевами. Акционерные общества подразделяются

на два вида:

1) закрытое общество (ЗАО), где акционерами являются определенный круг лиц или

организаций, например, рабочие и служащие предприятия.

2) открытое общество (ОАО),

где акциями может обладать любой желающий.

Самое

распространенное объединение фирм – холдинги. Главное предприятие в

холдинге называется головным (материнским) предприятием. Вокруг него

объединяются дочерние предприятия. Цель холдинга — координация деятельности

предприятий при сохранении их независимости.

По

принадлежности фирмы бывают национальными

и иностранными: зарубежными, совместными, межнациональными, международными.

Примером международной корпорации служит «Дженерал моторс», имеющая

свои предприятия в Узбекистане. Корпорации, действующие в нескольких странах и

в международном масштабе, называются транснациональными корпорациями

(ТНК).

Все фирмы имеют дело с риском. Риск в предпринимательстве – это опасность недостижения

предусмотренной фирмой цели.

Риск присутствует и в экономике в целом, но одна

фирма может рисковать больше, другая – меньше. Причиной риска является

неопределенность на рынке. Фирм много, они действуют отдельно, независимо друг

от друга сохраняют свою тайну, между ними существует конкуренция, они не могут

предусмотреть деятельность друг друга, единственным связующим звеном между ними

является рынок. Фирма действует в соответствии с информацией, получаемой с

рынка. Эта информация бывает симметричной и асимметричной. Симметричная

информация представляет реальное состояние рынка. Асимметричная информация не

отображает реального положения рынка. Действия на рынке, которые базируются на

ней, ведут к риску.

Различают три вида риска:

1. Производственный риск, когда

фирма не может производить предусмотренные виды и объёмы продукции.

2. Коммерческий риск, когда

фирма не имеет возможности реализовывать продукцию в предусмотренном объёме и

по намеченным ценам.

3. Финансовый риск, когда

фирма не получает предусмотренной прибыли или терпит убыток, не может продать

свои акции.

Как правило, больше рискуют крупные и мощные фирмы,

а малые и слабые фирмы стараются не рисковать, для того чтобы оставаться на

плаву. Но никто не застрахован от риска, его можно лишь предусмотреть или

уменьшить.

Чтобы получить прибыль, фирма должна производить и

реализовывать товары, для этого необходимы ресурсы, а чтобы приобрести ресурсы

– необходим капитал.

Капитал — это ценность, приносящая своему владельцу

доход. Капитал изначально является денежным; на рынке денежный капитал может

быть обменен на ресурсы, которые впоследствии становятся фактором

производства, приносящим прибыль. В данном случае он становится капитальным

благом, т.е. физическим капиталом. По своему происхождению капитал

бывает собственным и заемным. Первоначально

вложенный в дело капитал называется уставным капиталом фирмы. На

свои денежные средства фирма закупает необходимые ресурсы (машины и

оборудование, здания, сырье, горюче-смазочные материалы, комплектующие, землю)

которые составляют физический капитал. Чем больше требуется ресурсов и

чем дороже они стоят, тем больший требуется капитал. В зависимости от сроков

использования, физический капитал фирмы бывает двух видов:

Основной капитал –

капитал, вложенный в материальные ресурсы, используемый долго и окупающий

себя в течение длительного времени. Например, станки могут служить 5 лет,

здание – 50 лет, сооружение – более 100 лет. В течение этого времени они

сначала окупаются за счёт доходов, а затем приносят дополнительную прибыль.

Перенос стоимости основного капитала на стоимость произведенных товаров

называется амортизацией. Доля суммы амортизации (обозначим Са) в стоимости (цене)

капитала (обозначим К) есть норма

амортизации (обозначим Na), что записывается так:

![]()

Если станок стоит

5000 евро, служит 5 лет, он ежегодно переносит свою стоимость в

товар в размере 1000 евро, значит норма амортизации:

![]()

Из этого примера видно, что

деньги потраченные на станок, оборачиваются в течение 5 лет.

Оборотный капитал –

это капитал, затрачиваемый на материальные и трудовые ресурсы, используемый в

течение коротких сроков. Например, для использования станков стоимостью 100

млн. евро фирма выделяет 50 млн. евро для закупки сырья, электроэнергии,

материалов, комплектующих, и на наем рабочих. После производства и реализации

товара эти деньги возвращаются фирме, например, через месяц. Из нашего примера

видно, что основной капитал оборачивается медленно, а оборотный капитал –

быстро. Капиталы различаются также тем, что одни виды капитала оставляют свой

след в товарах, а другие – нет. Например, по обуви не видно, с помощью каких

машин она изготовлена, но заметно, из какого материала (кожи) она произведена.

Различие капиталов проявляется

ещё и в том, что авансированные на них деньги возвращаются в различные сроки.

Капитал,

вложенный в дело, является единовременной или капитальной затратой. При

обороте его формируются текущие – краткосрочные – затраты, которые являются издержками

фирмы.

В экономике есть правило: без затрат нет дохода. Поэтому

для получения прибыли фирма должна идти на издержки, каковыми являются

краткосрочные затраты на производство и реализацию товаров и услуг.

Издержки (далее в учебнике обозначаются буквой W) бывают

постоянными и переменными. Постоянными являются такие издержки, величина

которых не зависит от объема производства. Они состоят из амортизации, арендной

платы, банковских процентов и зарплаты работников, без которых невозможна

работа фирмы. Независимо от того, сколько фирма производит (или вообще не производит),

она должна нести перечисленные выше расходы, ибо без них фирма не может существовать.

Переменными являются такие издержки, величина которых зависит от

масштабов производства, т.е. от того, сколько товаров производится. К

ним относятся расходы на сырье, материалы, электроэнергию, комплектующие, зарплату

работников, производящих товары и т.д. При росте производства они

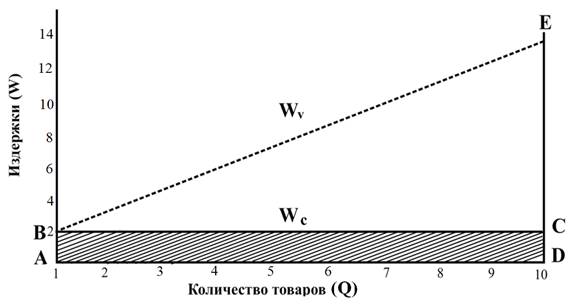

увеличиваются, а при его сокращении они уменьшаются. Например, если швейная

фирма производит 100 единиц костюма, она использует

Рис. 3.1.

Постоянные и переменные издержки

На графике прямоугольник ABCD, ограниченный линией Wc, обозначает постоянные

издержки, а треугольник BEС, ограниченный линией Wv, – переменные издержки. При

увеличении производства товара с 1 до 10 единиц постоянные издержки остались на

прежнем уровне, поэтому два вертикальных отрезка имеют равную высоту: AB = CD. Однако

линия BE восходила в процессе роста

товаров от 1 до 10 единиц и образовала расстояние EC, а

в точке В величина переменных

издержек была равна нулю.

Независимо от

различий, величина издержек определяется рыночной ценой используемых ресурсов

и зависит от их экономии в процессе производства и реализации товаров.

Необходимо различать общие и средние издержки. Общими

издержками является сумма всех издержек за определенное время. Например,

если швейная фирма выпускает 1000 костюмов и для этого тратит 100 тысяч евро,

это и будет общими издержками. Но фирму интересуют не издержки вообще, которые

неизбежны, а то, во что обходится единица товара, т.к. от

этого зависит её прибыль. Отсюда и следует важность средних издержек.

Средние издержки –

это издержки на единицу товара, включая как постоянные, так и переменные

издержки. Для определения величины средних издержек (обозначим их Wc),

общие издержки (обозначим их Wo)

надо делить на количество произведенных товаров (Q). Здесь мы получим

![]()

Если

фирма произвела 100 пар туфель, потратив при этом 5000 евро, то средние издержки составят:

![]()

Это очень важно для фирмы, так как изменение этой

величины в виде ± 50 влияет на прибыль. Но прибыль зависит также от того,

сколько денег выручает фирма при продаже своего товара, т.к. данная сумма

образует доход фирмы. Доход (Д)

– это сумма денежных поступлений от продажи товаров. Он зависит от количества

товаров (Q) и от цены каждого из них (P), что выражается формулой:

![]()

Значит, чем больше товаров и их рыночная цена, тем

больше и доход. Различается 2 вида дохода: общий и средний.

Общий или валовой доход – это доход, полученный от

реализации всех товаров и услуг. Он зависит, во-первых, от рыночной цены

реализуемых товаров, во-вторых, от масштабов производства: чем выше цена и

больше масштаб производства, тем больше валовой доход. В связи с этим крупные

фирмы имеют колоссальный доход, а мелкие – небольшой.

При всей важности общего дохода, фирмы

интересует и средний доход, т.е. доход от реализации единицы товара и

услуги. В зависимости от этого решается вопрос – сколько производить, т.е.

определяется масштаб производства. Для определения среднего дохода (обозначим

его Дc), общий доход (обозначим его Дo), делится на количество реализованных товаров (Q). Эта операция выглядит так:

![]() .

.

Если

фирма получила 180 млн.долл., произведя 20 тыс. единиц товара, то средний доход

составит

![]()

Доход – носитель прибыли, которая интересует всех

предпринимателей. Функцией дохода является покрытие издержек и образование

прибыли. Средний доход состоит из двух частей. Первая часть идет на возмещение

издержек (в нашем примере это, скажем, 7 тыс. долларов), а оставшаяся (2 тыс.

долларов) образует прибыль. В этом понимании прибыль (далее в учебнике

обозначается буквой F) выглядит как избыток дохода над издержками. Это

количественное определение прибыли. Но по своему существу, прибыль – это денежное

вознаграждение предпринимателей за их знание, опыт, умение делать бизнес и

за их риск.

Прибыль выступает: а) как

результат предпринимательской способности; б) как результат функционирования

капитала. Она является порождением двух факторов – труда и капитала. Прибыль создаётся, во-первых, не трудом вообще,, а специфическим и весьма

ответственным трудом предпринимателей, а во-вторых, капиталом, участвующим в

создании товаров, которые обладают полезностью для других. Если труд предпринимателей приносит прибыль, то труд наемных работников

вознаграждается зарплатой, хотя и этот труд главенствует в создании товаров.

Капитал и

предпринимательская способность создают различные части прибыли.

Прибыль структурно состоит

из трех частей. Экономическая прибыль – порождение капитала, а нормальная

прибыль – предпринимательская способность. Есть также прибыль везения

– это порождение общих факторов при их взаимодействии.

1.Нормальная

прибыль, как порождение предпринимательской

способности, принадлежит предпринимателям. Нижняя граница ее состоит в том,

что она не может быть меньше зарплаты высококвалифицированного рабочего и

специалиста, в противном случае незачем заниматься предпринимательством, идя на

экономический риск. Ее особенность состоит в том, что она, будучи оплатой

труда предпринимателя, входит в состав издержек. Номрмальная прибыль достается

предпринимателям даже в том случае, когда цена равна издержкам.

2.Экономическая

прибыль, как результат функционирования капитала,

достается собственникам капитала. Условием ее образования является превышение

цены над издержками. Эта прибыль является конечной целью предпринимательской

деятельности и главным ориентиром для бизнеса. Она выполняет следующие функции:

а)

Стимулирует предпринимательскую деятельность. Прибыль как цель

предпринимательства способствует эффективному использованию ресурсов, т.к. чем

ниже ресурсоемкость производства, тем больше прибыли.

б)

Обеспечивает эффективное распределение ресурсов. Стремление к прибыли

направляет ресурсы туда, где их можно использовать с выгодой, где есть

возможности произвести товары, обладающие высокой полезностью, и с наименьшими

издержками

в) Служит

источником саморазвития предпринимательства, т.к. за счет вложения прибыли в

дело можно достичь расширения производства.

3. Прибыль везения или избыточная прибыль

– это прибыль, порожденная неожиданным ростом рыночных цен. Она отличается

следующими чертами:

а) Не является заслугой самих

предпринимателей. Выступает результатом роста цен в силу изменения рыночной

конъюнктуры, независимо от воли и желания предпринимателей.

б) Носит временный конъюнктурный характер. Исчезает

вместе с исчезновением благоприятной конъюнктуры.

в) Носит избыточный характер, т.е. величину,

превышающую обычную экономическую прибыль.

г) Достается не всем, а тем предпринимателям, кому

повезет на рынке, т.е. тому, чей товар попадет в русло выгодной рыночной

конъюнктуры.

Все три части прибыли, вместе взятые, образуют валовую – общую прибыль. Как мы знаем,

валовая прибыль (обозначим её Fв) равна разнице между доходами и издержками, т.е.

![]()

Поскольку цена влияет на доход, постольку

она влияет и на прибыль как часть дохода.

Два фактора влияют на прибыль в

противоположном направлении: величина прибыли прямо пропорциональна ценам и

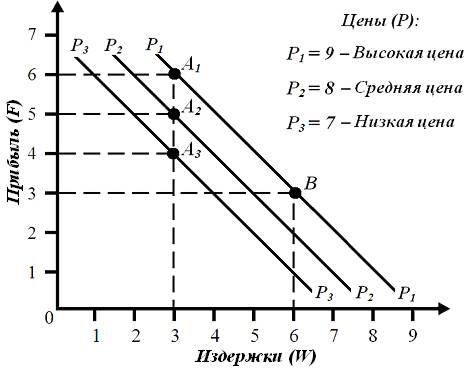

обратно пропорциональна издержкам. Это иллюстрирует рис.3.2:

Рис. 3.2. Влияние цен и

издержек на прибыль

Если издержки неизменны, то повышение цен на товары

увеличивает, а снижение цен – сокращает прибыль. Как видно на графике, при

постоянном уровне издержек W = 3, прибыль уменьшается от точки A1 к

точке A3 в связи со снижением цены. При высокой цене P1

= 9 она составляет F1 = 9–3 =

6, при средней цене P2 = 8, прибыль получается равной F2 =

8–3 = 5, при низкой цене P3 = 7, прибыль падает до F3 = 7–3 =4. В случае неизменности цены увеличение

издержек сокращает прибыль, а снижение –увеличивает её. Так, при одной и той же

цене P1, прибыль на

графике становится гораздо меньше от точки A1

к точке B из-за возрастания издержек

с 3 до 6. Дойдя до точки B, мы

получаем прибыль, равную лишь 9–6 = 3, несмотря на высокую цену.

Таким образом, цены и издержки изменяют прибыль в противоположном

направлении. Поэтому для увеличения прибыли, во-первых, необходимо производить

современные высококачественные товары, которые реализуются на рынке по высоким

ценам; во-вторых, снижать издержки производства и реализации товаров, что

возможно при росте производительности труда. Производительность труда

увеличивает прибыль путем снижения издержек. При росте производительности труда

увеличивается разница между доходом и издержками, без чего невозможен рост

прибыли.

Двигателем

деловой активности выступает, конечно, экономическая прибыль, носящая

постоянный характер.

3.4.

Рентабельность

Целью

предпринимательства является максимизация прибыли, что означает увеличение

массы, т.е. общей суммы прибыли. Эта цель достигается повышением прибыльности

начатого дела, увеличением капитала и соответствующего ему масштаба производства.

Прибыльность есть рентабельность. Повышение рентабельности

означает увеличение прибыли на вложенный капитал

и текущие издержки. Рентабельность выражает прибыльность в сравнении с

затратами, показывает, с какими

затратами получена прибыль. Мы знаем, что существуют капитальные и текущие затраты – сравнивая с ними полученную прибыль и

подсчитаем

рентабельность (может быть сокращённо

обозначена буквой R). Обычно она определяется двумя способами:

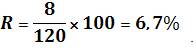

Первый способ: сумма прибыли (обозначим её Fq)

сопоставляется с капиталом (обозначенным K). В данном случае рентабельность

рассчитывается как

![]()

Если фирма при капитальных затратах на сумму 120 млн. евро, получила за

год прибыль 8 млн. евро, то рентабельность составит

Если в последующем уровень рентабельности составит R = 7,6%, это будет означать рост рентабельности, если

он составит R = 6,5%, значит, рентабельность снизилась.

Второй

способ. Здесь прибыль (обозначенная

Fq) сопоставляется с текущими издержками (обозначенными W). Это выражается формулой

![]()

Если вернуться к первому примеру, то прибыль 8 млн. евро получена за счет

издержек в сумме 40 млн. евро. В данном случае

![]()

Независимо от методики расчёта,

изменение показателя вверх или вниз означает, соответственно, положительную или

отрицательную динамику рентабельности.

Для

максимизации прибыли необходимо производить наиболее выгодный товар. При альтернативном выборе товара оценивается рентабельность продукции.

При этом прибыль, полученная от производства конкретного товара, сопоставляется

с его издержками.

Например,

при производстве куртки R = 20%, при пошиве пальто R = 15%, а при пошиве плаща R = 17%. В данном случае фирма предпочитает производство куртки, поскольку

оно высокорентабельно.

Максимизация

прибыли – это увеличение её массы, т.е.

общей суммы прибыли. Для этого нужно производить высокорентабельную продукцию и

производить её в больших объемах.

Объем прибыли зависит:

1) от нормы рентабельности

или прибыльности;

2) от скорости оборота

капитала;

3) от

величины капитала или масштаба производства.

Общий объем прибыли зависит

от величины прибыли, получаемой на единицу капитала, и общей суммы капитала.

Однако прибыль, получаемая от единицы капитала, зависит от рентабельности и

скорости оборота

капитала. Чем быстрее происходит оборот капитала, тем больше

бывает прибыль. Например, вложенный в сектор А капитал в 100 млн. долларов производит 4 оборота в год, каждый

оборот приносит прибыль в 5 млн. долларов Следовательно, объём годовой прибыли

составляет 20 млн. долларов (5x4=20). Капитал, вложенный в сектор В, тоже равен 100 млн. долларов, каждый

его оборот приносит прибыль в 5 млн. долларов. Оборот капитала составляет 6 раз

в год и приносит общую прибыль в размере 30 млн. долларов (5x6=30). Значит, в

секторе В сумма прибыли больше

(30>20).

Для увеличения суммы прибыли недостаточно лишь

высокой рентабельности, нужен и большой капитал. Например, если при капитале в

100 млн. долларов, R = 20%,

то прибыль составит 20 млн. долларов. Если объём капитала – 200 млн., при R = 15%, то прибыль составит 30 млн. долларов. Значит,

масса прибыли зависит от объёма производства.

Но этому есть некоторый предел. До определенного

времени товар хорошо реализуется, доход увеличивается, а затраты снижаются,

возрастает прибыль. Однако по мере насыщения рынка сокращается спрос, снижаются

цены, при этом сначала уменьшаются возможности снижения затрат, затем они перестают

снижаться, так как исчерпывается возможность дальнейшего повышения производительности

труда.

Мы знаем, что прибыль равна разнице доходов и издержек (F =

Д – W). Когда эти различия достигают своего апогея, происходит

максимизация прибыли. Максимизация прибыли происходит при определенном

масштабе производства, что можно увидеть из графика (рис.3.3.):

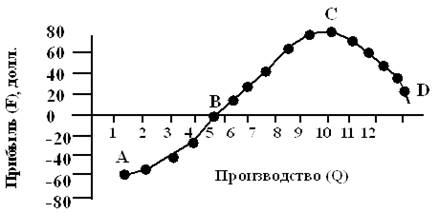

Рис. 3.3. Масштаб производства и прибыль

На графике – вертикальная линия – прибыль, а

горизонтальная – масштаб производства.

Кривая АD обозначает динамику прибыли. Из графика видно, что при

производстве первых четырех единиц продукции на кривой АВ прибыль не получена. Начиная с 5-й единицы продукции производство

стало прибыльным. С этого момента прибыль увеличивалась и достигла максимума в

60 единиц на точке С, когда производилось

10 единиц продукции. Именно здесь разница между доходом и издержками была

наибольшей. На дальнейшем отрезке CD прибыль снижалась, т.к. уменьшалась обозначенная выше

разница.

Т.к. фирма не может изменить цены, которые

определяются не ею, а рынком, для увеличения прибыли ей необходимо снизить издержки. Поэтому для

увеличения прибыли требуется:

1.Реструктуризация производства и диверсификация товаров,

означающие переход к производству новых товаров, которые пользуются спросом,

что увеличивает средний доход;

2.Снижение ресурсоемкости производства путем использования

дешевых ресурсов и экономии дорогих ресурсов;

3.Увеличение в

составе капитала средств производства, которые непосредственно участвуют в

создании товаров (машин, оборудования) при одновременном повышении их

технического качества;

4.Повышение мотивации труда путем выдачи премий за

счет увеличения прибыли. Обеспечение роста квалификации и карьерного роста

работников и удовлетворенности их своим трудом.

Все это позволяет создавать

товары, обладающие высокой полезностью, следовательно, высокой ценой, что

повышает средний доход, снижает издержки, и, тем самым, увеличивает прибыль.

Максимизация прибыли достигается не сразу, а в течение длительного периода,

поскольку необходимо привести в движение все факторы роста прибыли.

Зависимость

максимизации прибыли от масштаба производства предполагает рост капитала, что

достигается инвестициями.

Инвестиции – вливание дополнительных средств

в развитие фирмы с целью увеличения прибыли и обеспечения устойчивости.

Инвестиции формируются из 3 источников: 1) годовых

амортизационных отчислений от стоимости капитала фирмы; 2) прибыли; 3)

кредита.

Инвестиции есть результат капитализации прибыли,

т.е. превращения ее в капитал. Чтобы расширить производство за счет прибыли и

амортизации, фирма закупает машины и оборудование, строит новые здания или

арендует их, привлекает дополнительную рабочую силу, сырье и материалы. В

данном случае она непосредственно инвестирует средства в свое дело. Однако

фирма может инвестировать свои средства в акции других предприятий и облигации

государства, которые приносят ей доход. Все это называется диверсификацией капитала. При

инвестировании средств учитывается их доходность и сроки самоокупаемости. Из

всех инвестпроектов отбираются те, которые дают наибольшую прибыль на инвестиции,

т.е. более эффективные.

Для обеспечения эффективности инвестиций требуется, во-первых,

чтобы прибыль от инвестиций превышала банковский процент. В противном

случае, вместо инвестирования в собственное дело выгоднее вложить деньги в банк

и получать проценты. Во-вторых, прибыльность инвестиций должна быть

выше уровня инфляции, и это превышение должно являться достаточным для

развития фирмы. В-третьих, инвестиции должны вкладываться в прибыльное дело.

Чтобы обеспечить это условие, они вкладываются в новацию – производство новых

товаров по новым

технологиям, – это гарантирует устойчивое

развитие. Устойчивой считается фирма, которой не грозит банкротство.

Стабильная фирма имеет высокий рейтинг,

который складывается из достоверной отчетности фирм, их рентабельности,

объёма капитала и скорости оборота капитала, платежеспособности, конкурентоспособности,

роста и распределения прибыли, объёма реализации товара, выплаты налогов, уровня

задолженностей, получения дивидендов, инвестиционных возможностей, и, наконец,

возможности банкротства.

Высокий рейтинг важен не только для фирмы, но и для других,

связанных с нею фирм, налоговых ведомств и т.д. Главное для оценки фирмы – ее финансовая стабильность, то

есть достаточность средств и минимальность долгов – ликвидность. Ликвидность –

это способность платить по своим

обязательствам. Фирмы с высокой ликвидностью устойчиво развиваются.

3.6.

Убытки и банкротство

Убыточность

как противоположность прибыльности является результатом экономических рисков.

Ее существование естественно для рыночных отношений. Убытки – это потери

от предпринимательской деятельности. Они возникают, когда цена единицы товара,

равная доходу, не покрывает издержки частично или полностью.

Убыточность имеет внутренние и внешние причины.

Внутренние причины порождаются самой фирмой и состоят в её неспособности

приспосабливаться к требованиям рынка. В данном случае фирма производит такой

товар, который в силу низкой ценности для покупателя реализуется по цене ниже

равновесной, т.е. рыночной. Такая цена оказывается недостаточной для покрытия

издержек и приносит ущерб. Даже при реализации товаров по рыночной цене фирма

может потерпеть убыток, если она допускает рост издержек. При таком положении

цена как фактор образования дохода не выполняет функцию возмещения издержек.

Убытки образуются и по причинам внешним, не зависящим от фирмы.

Внешние силы,

воздействию которых подвержены фирмы, называются экстерналии. С одной

стороны, они могут иметь для фирмы положительный эффект, что приводит к

образованию избыточной прибыли; с другой стороны – могут давать отрицательный

эффект, вместо прибыли принося убытки. Экстерналиями для фирмы являются

рыночные цены, политика государства, действия конкурентов и непредвиденные

внешние обстоятельства. Они формируют объективную внешнюю среду, которую фирма

не может изменить в свою пользу. Фирма должна воспринимать эту среду такой,

какая она есть, и стремиться к ней приспосабливаться.

Эстерналии способны сформировать неблагоприятную для

фирмы конъюнктуру рынка, когда товары реализуются по неприемлемой для неё цене.

Происходит неожиданный рост цен на ресурсы, и фирма оказывается неспособной

покрыть потери от этого экономией ресурсов в расчете на единицу товара. Бывает

и такая ситуация, когда цены товаров фирмы неожиданно снижаются независимо от

её желания. Например, эмбарго, т.е. запрет на ввоз товаров, приводит к тому,

что их экспортеры, потеряв рынок, терпят убытки. Снижение рыночных цен из-за

сокращения спроса на мировом рынке приносит потери производителям.

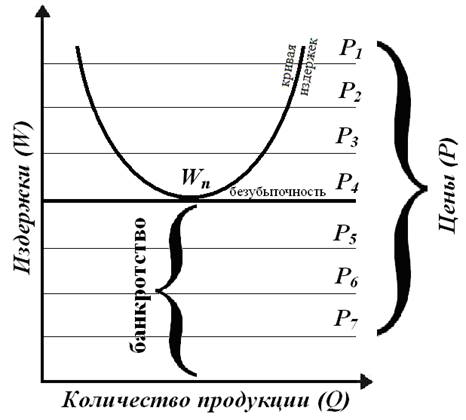

Убытки, как правило, образуются не сразу, а постепенно, по мере снижения цен до и ниже издержек, что можно увидеть на графике (рис.3.4.):

Рис. 3.4. Переход от

прибыльности к убыточности.

На графике прямые линии P1 – P3 являются прибыльными линиями. Прямая P4 –

линия безубыточности, область ниже этой линии (P5 – P7) соответствует

банкротству. Как видно, высоким ценам соответствовали линии прибыльности (P1, P2, P3), но расстояние между ними и предельными издержками

сокращалось, в итоге достигнув нуля – безубыточности. Изначально цены были выше

издержек. Когда цены сравнялись с издержками, прибыль исчезла, но не было и

убытка (разумеется, только для предельных издержек, которые связаны с выпуском

продукции в наиболее оптимальном количестве). В последующем цены продолжали

снижаться и опустились ниже издержек, что привело к появлению потерь. Резюмируя,

соотношение цен и издержек до линии безубыточности выглядело так: P1 > Wп , P2 > Wп , P3 > Wп , P4 =Wп . Значит, разница цен и издержек была неотрицательной. В последующем происходит P5 < Wп , P6 < Wп , P7 < Wп Положительное значение этих различий порождало

прибыльность, а отрицательное значение – убыточность, таким образом, переход от

прибыльности к убыточности был результатом того, что сначала наблюдалось P > W, а затем W < P.

Движение вниз от

безубыточности к банкротству происходит постепенно. При нуллификации прибыли

фирма продолжает работать, поскольку сохраняется возможность возмещения как

постоянных, так и переменных издержек. В данном случае экономическая прибыль

исчезнет, но нормальная прибыль сохраняется, т.к. она входит в состав издержек.

По мере усиления отрицательных значений в разнице цен и издержек сначала

сокращается, а потом исчезает возможность покрытия переменных издержек. Такое

состояние сменяется состоянием невозможности возмещения, в том числе,

постоянных издержек. Это и есть банкротство.

Банкротство

– это, по существу, неспособность фирмы платить по своим обязательствам,

таким как оплата стоимости ресурсов, долгов по кредиту, налогов и т.д.

Банкротство – это потеря ликвидности

(способности платить) фирмы. Фирмы-банкроты разваливаются как терпящие бедствия

корабли, они приостанавливают свой бизнес, закрываются, продаются или

сливаются с другими фирмами. Развал одних фирм при процветании других считается

естественным состоянием экономики. Слабые уходят с рынка, а сильные укрепляют

на нем свои позиции, так что происходит естественный отбор фирм.

1.Рыночная экономика

основывается на бизнесе, определяющим звеном которого является

предпринимательство. Бизнес основывается на таких принципах, как

самостоятельность, наличие собственного экономического (денежного) интереса, ответственность

за свое дело, стремление к новаторству, ведение честного дела, сохранение коммерческой

тайны.

2. Предпринимательство

протекает на фирме, которая представляет собой предприятие или группу предприятий,

имеющих общность целей и интересов. Фирма является основным товаропроизводителем.

3.Предпринимательство – дело

рискованное. Риск – это опасность того, что фирма может не достигнуть своей

цели. Риск – это результат ассиметричной информации. Действуя в соответствии с

ней, риск, однако, можно предусмотреть, уменьшить и даже исключить.

4.Цель предпринимательства –

извлечение прибыли, это предполагает вложение капитала, выступающего

ценностью, способной приносить доход своему владельцу. Он состоит из основного

и оборотного капитала, которые выполняют различные функции с различной

скоростью оборота.

5. Капитал в процессе оборота

трансформируется в издержки производства и реализации товаров. Издержки бывают

постоянными и переменными. Разница между доходом и издержками образует

величину прибыли, которая по своему существу является денежным вознаграждением

предпринимателей за их бизнес-деятельность и риск. Если предпринимательство

приносит нормальную прибыль, то капитал – экономическую прибыль, выступающую главным

ориентиром бизнеса. Прибыльность и рентабельность выражают эффективность

бизнеса, рентабельность измеряется сопоставлением прибыли к капитальным и

текущим издержкам.

6.Максимизация прибыли – это

увеличение массы прибыли, которая зависит от рентабельности производства и от

величины капитала, т.е. от масштабов производства. Главным условием ее является

производство товаров с высокой ценностью и низкими издержками.

7.Если прибыльность

обеспечивается превышением рыночной цены над издержками, то убыточность –

снижением цены ниже издержек. Убыточности предшествует снижение прибыли и ее

нуллификация. Убыточность ведет к банкротству, т.е. потере ликвидности и

неспособности платить по своим обязательствам. Стабильность и банкротство

сосуществуют и являются естественным для экономики.

Ключевые

понятия:

Бизнес,

предпринимательство, виды бизнеса, основные принципы предпринимательства,

фирма, признаки фирмы, предпринимательский риск, капитал, основной капитал,

амортизация, оборотный капитал, издержки, постоянные издержки, переменные издержки,

общие издержки, средние издержки, доход, общий доход, средний доход, функция

дохода, прибыль, нормальная прибыль, экономическая прибыль, прибыль везения,

факторы роста прибыли, рентабельность, максимизация прибыли, инвестиции,

экстерналии, убыточность, банкротство.